Questões de Contabilidade - Companhia das Docas da Bahia

Limpar pesquisa

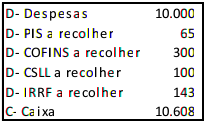

Questão: 21 de 31

211880

Banca: FGV

Órgão: CODE/BA

Cargo(s): Analista Portuário - Contador

Ano: 2016

Matéria/Assunto: Contabilidade > Contabilidade Tributária / Lançamentos dos diversos tributos

.

.

Questão: 22 de 31

211881

Banca: FGV

Órgão: CODE/BA

Cargo(s): Analista Portuário - Contador

Ano: 2016

Matéria/Assunto: Contabilidade > Contabilidade geral / Patrimônio / Componentes do Resultado: Receitas e Despesas / Classificações

Existem três formas de análise, o método da natureza da despesa, o método da função da despesa e o método do setor da despesa.

Custos dos produtos vendidos, despesa com empregados e despesa com depreciação são exemplos de despesas classificadas pelo método da natureza da despesa.

Despesas de vendas, despesas administrativas e despesas financeiras são exemplos de despesas classificadas pelo método do setor da despesa.

As entidades que classificam seus gastos por função devem divulgar informação adicional sobre a natureza das despesas, que é útil ao prever os futuros fluxos de caixa.

O Comitê dos Pronunciamentos Contábeis recomenda fortemente que a entidade utilize o método do setor da despesa.

Questão: 23 de 31

211894

Banca: FGV

Órgão: CODE/BA

Cargo(s): Analista Portuário - Contador

Ano: 2016

Matéria/Assunto: Contabilidade > Contabilidade geral / Demonstração dos Fluxos de Caixa / Estrutura características e elaboração de acordo com a Lei 6.404/76 e Pronunciamentos do CPC.

Caixa e Equivalente Caixa.

Atividade Operacional.

Atividade de Investimento.

Atividade de Financiamento.

Ajuste ao Saldo de Caixa.

Questão: 24 de 31

211895

Banca: FGV

Órgão: CODE/BA

Cargo(s): Analista Portuário - Contador

Ano: 2016

Matéria/Assunto: Contabilidade > Contabilidade geral / Demonstração do Valor Adicionado / Conceito, forma de apresentacão e elaboração de acordo com a Lei 6.404/76 e Pronunciamentos do CPC.

Na captação do empréstimo.

Na construção do estoque.

Na baixa do estoque.

No pagamento do empréstimo.

Na apuração do lucro líquido anual.

Questão: 25 de 31

211913

Banca: FGV

Órgão: CODE/BA

Cargo(s): Analista Portuário - Contador

Ano: 2016

Matéria/Assunto: Contabilidade > Contabilidade geral / Balanço Patrimonial / Patrimônio Líquido / Reservas / Reserva de Capital

Resultado Operacional.

Ajuste de avaliação patrimonial.

Reserva de Lucros.

Reserva de Capital

Outros resultados abrangentes.