Questões de Contabilidade

Limpar pesquisa

Questão: 546 de 19104

228828

Banca: CESPE / Cebraspe

Órgão: TCE/PA

Cargo(s): Auditor de Controle Externo - Fiscalização - Contabilidade

Ano: 2016

Matéria/Assunto: Contabilidade > Contabilidade geral / Demonstração dos Lucros e Prejuízos Acumulados / Conceito, forma de apresentacão e elaboração de acordo com a Lei 6.404/76 e Pronunciamentos do CPC

em lei, julgue os itens que se seguem.

Questão: 547 de 19104

228659

Banca: CESPE / Cebraspe

Órgão: TCE/PA

Cargo(s): Auditor de Controle Externo - Administrativa - Contabilidade

Ano: 2016

Matéria/Assunto: Contabilidade > Contabilidade geral / Demonstração dos Lucros e Prejuízos Acumulados / Conceito, forma de apresentacão e elaboração de acordo com a Lei 6.404/76 e Pronunciamentos do CPC

Comitê de Pronunciamentos Contábeis, julgue os itens

subsequentes, a respeito das demonstrações contábeis.

Questão: 548 de 19104

228163

Banca: CESPE / Cebraspe

Órgão: TRT/AP - 8ª Região

Cargo(s): Analista Judiciário - Administrativa - Contabilidade

Ano: 2016

Matéria/Assunto: Contabilidade > Contabilidade geral / Demonstração dos Fluxos de Caixa / Estrutura características e elaboração de acordo com a Lei 6.404/76 e Pronunciamentos do CPC.

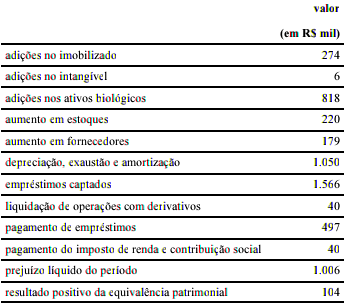

A partir dessas informações, extraídas da demonstração do fluxo de

caixa de determinada companhia referente ao exercício de 2015,

assinale a opção correta, de acordo com o método indireto.

Enquanto cada uma das atividades de investimento consumiu o fluxo de caixa, cada uma das atividades de financiamento gerou caixa no período.

O caixa líquido gerado pelas atividades de investimento foi de R$ 280 mil.

O caixa líquido gerado pelas atividades operacionais foi de R$ 107 mil.

O montante da depreciação, exaustão e amortização do período reduz o fluxo de caixa das atividades operacionais.

O caixa líquido gerado pelas atividades de financiamento foi de R$ 1.029 mil.

Questão: 549 de 19104

228567

Banca: CESPE / Cebraspe

Órgão: TCE/PR

Cargo(s): Analista de Controle Externo - Administrativa

Ano: 2016

Matéria/Assunto: Contabilidade > Contabilidade Comercial

A indústria AlphaPar S.A., inaugurada em maio de 2016,

está desenvolvendo orçamento de caixa para os meses de julho,

agosto e setembro de 2016. Em maio, as vendas atingiram

R$ 200.000 e, em junho, R$ 400.000. Preveem-se vendas nos

valores de R$ 600.000, R$ 500.000 e R$ 400.000, respectivamente,

para julho, agosto e setembro. Das vendas realizadas, 20% foram

feitas à vista; 50%, no cartão de crédito, com prazo de 30 dias;

e 30%, no cartão de crédito, com prazo de 60 dias.

Nessa situação hipotética, a previsão de recebimentos da indústria

AlphaPar S.A., no mês de agosto de 2016, corresponde a

R$ 550.000.

R$ 40.000.

R$ 190.000.

R$ 380.000.

R$ 520.000.

Questão: 550 de 19104

225068

Banca: CESPE / Cebraspe

Órgão: TCE/SC

Cargo(s): Auditor Fiscal de Controle Externo - Contabilidade

Ano: 2016

Matéria/Assunto: Contabilidade > Contabilidade geral / Demonstração dos Lucros e Prejuízos Acumulados / Conceito, forma de apresentacão e elaboração de acordo com a Lei 6.404/76 e Pronunciamentos do CPC

relativas às demonstrações contábeis, julgue os itens a seguir.