Questões de Estatística - Análise de séries temporais

Limpar pesquisa

Questão: 21 de 46

62f4e49548fe8458716d23c8

Banca: FGV

Órgão: Tribunal de Justiça do Distrito Federal e dos Territórios

Cargo(s): Analista Judiciário - Estatístico

Ano: 2022

Matéria/Assunto: Estatística > Estatística avançada > Análise de séries temporais

I;

II;

III;

I e II;

I e III.

Questão: 22 de 46

6315e727ddff83109b09849e

Banca: FGV

Órgão: Secretaria de Estado da Fazenda do Espírito do Santo

Cargo(s): Consultor do Tesouro Estadual - Ciências Contábeis

Ano: 2022

Matéria/Assunto: Estatística > Estatística avançada > Análise de séries temporais

multiplicada por 6/5 e diminuída de 6.

multiplicada por 1/5 e diminuída de 5.

multiplicada por 5/6 e adicionada de 5.

multiplicada por 5/6 e adicionada de 6.

multiplicada por 6/5 e adicionada de 6.

Questão: 23 de 46

6319ee7da62aba544c3aa150

Banca: CESPE / Cebraspe

Órgão: Petróleo Brasileiro S.A

Cargo(s): Ciência de Dados

Ano: 2022

Matéria/Assunto: Estatística > Estatística avançada > Análise de séries temporais

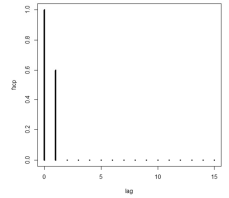

Questão: 24 de 46

6387484f2313b0265c0f1171

Banca: CESPE / Cebraspe

Órgão: Banco da Amazônia

Cargo(s): Técnico Científico - Estatística

Ano: 2012

Matéria/Assunto: Estatística > Estatística avançada > Análise de séries temporais

Questão: 25 de 46

6387484f2313b0265c0f1174

Banca: CESPE / Cebraspe

Órgão: Banco da Amazônia

Cargo(s): Técnico Científico - Estatística

Ano: 2012

Matéria/Assunto: Estatística > Estatística avançada > Análise de séries temporais