Questões de Lei de Responsabilidade Fiscal

Limpar pesquisa

Questão: 31 de 2030

435113

Ano: 2016

Matéria/Assunto: Administração Financeira e Orçamentária > Lei de Responsabilidade Fiscal / Transparência, Controle e Fiscalização (arts. 48 a 59 da LRF) / Relatório de Gestão Fiscal - RGF (arts. 54 e 55 da LRF)

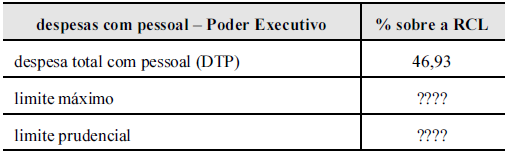

Demonstrativo Simplificado do Relatório de Gestão Fiscal

Orçamentos Fiscal e da Seguridade Social

Até o 3.º quadrimestre de 2014

RGF – Anexo VII (LRF, art.48)

Com relação às informações do demonstrativo apresentado, julgue

os itens subsequentes, considerando a Lei de Responsabilidade

Fiscal (LRF).

máximo de despesa total com pessoal será de 54% para o

Poder Executivo e, nesse caso, o governo subnacional do

demonstrativo não atingiu o limite prudencial da LRF.

Questão: 32 de 2030

435114

Ano: 2016

Matéria/Assunto: Administração Financeira e Orçamentária > Lei de Responsabilidade Fiscal / Transparência, Controle e Fiscalização (arts. 48 a 59 da LRF) / Relatório de Gestão Fiscal - RGF (arts. 54 e 55 da LRF)

Demonstrativo Simplificado do Relatório de Gestão Fiscal

Orçamentos Fiscal e da Seguridade Social

Até o 3.º quadrimestre de 2014

RGF – Anexo VII (LRF, art.48)

Com relação às informações do demonstrativo apresentado, julgue

os itens subsequentes, considerando a Lei de Responsabilidade

Fiscal (LRF).

prudencial de despesa total com pessoal será de 40,9% para o

Poder Executivo e, nesse caso, o governo subnacional do

demonstrativo atingiu o limite prudencial da LRF.

Questão: 33 de 2030

435128

Ano: 2016

Matéria/Assunto: Administração Financeira e Orçamentária > Lei de Responsabilidade Fiscal / Dívida Pública e Endividamento (arts. 29 a 42 da LRF) / Garantia, Contragarantia e Restos a Pagar (arts. 40 a 42 da LRF)

Considere que o ordenador de despesas de um órgão

público, após o encerramento do exercício fiscal de 2014, tenha

recebido a fatura de energia elétrica relativa ao mês de dezembro,

com vencimento em 15/1/2015, no valor de R$ 200,00, e que, na

data do vencimento da fatura, tenha verificado a existência

de previsão orçamentária alocada em restos a pagar no valor de

R$ 100,00 para o pagamento da referida fatura de energia elétrica.

Com base nessa situação hipotética, é correto afirmar que o

ordenador de despesas deve providenciar

de 2014 e empenhar, liquidar e pagar a diferença de R$ 100,00

como despesas de exercício anterior.

Questão: 34 de 2030

435127

Ano: 2016

Matéria/Assunto: Administração Financeira e Orçamentária > Lei de Responsabilidade Fiscal / Dívida Pública e Endividamento (arts. 29 a 42 da LRF) / Garantia, Contragarantia e Restos a Pagar (arts. 40 a 42 da LRF)

Considere que o ordenador de despesas de um órgão

público, após o encerramento do exercício fiscal de 2014, tenha

recebido a fatura de energia elétrica relativa ao mês de dezembro,

com vencimento em 15/1/2015, no valor de R$ 200,00, e que, na

data do vencimento da fatura, tenha verificado a existência

de previsão orçamentária alocada em restos a pagar no valor de

R$ 100,00 para o pagamento da referida fatura de energia elétrica.

Com base nessa situação hipotética, é correto afirmar que o

ordenador de despesas deve providenciar

de restos a pagar e providenciar o empenho, a liquidação e o

pagamento da fatura de R$ 200,00 como despesa do exercício

de 2015.

Questão: 35 de 2030

421366

Banca: FGV

Órgão: SEDUC/AM

Cargo(s): Contador

Ano: 2014

Matéria/Assunto: Administração Financeira e Orçamentária > Lei de Responsabilidade Fiscal / Dívida Pública e Endividamento (arts. 29 a 42 da LRF) / Garantia, Contragarantia e Restos a Pagar (arts. 40 a 42 da LRF)

cancelar o valor no passivo financeiro da entidade, em

contrapartida à conta resultado financeiro.

pagar as despesas, à conta de dotação específica.

reconhecer a despesa a pagar, admitindo a ocorrência no

exercício.

empenhar o valor por estimativa no item orçamentário

despesas contratadas/ conveniadas em execução.

incluir o valor nas reservas de contingências.