Questões de Contabilidade - Polícia Federal

Limpar pesquisa

Questão: 56 de 159

409863

Banca: CESPE / Cebraspe

Órgão: PF

Cargo(s): Escrivão de Polícia Federal

Ano: 2021

Matéria/Assunto: Contabilidade > Contabilidade de Instituições Financeiras - PADRÃO COSIF (Plano Contábil das Instituições do Sistema Financeiro Nacional) / Pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC) na forma recepcionada pelo Conselho Monetário Nacional (CMN) / Pronunciamento Conceitual Básico (R1) - Estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro

que se segue.

Questão: 57 de 159

266642

Banca: CESPE / Cebraspe

Órgão: PF

Cargo(s): Agente de Polícia - Federal

Ano: 2018

Matéria/Assunto: Contabilidade > Contabilidade geral / Balanço Patrimonial / Patrimônio Líquido / Componentes, conceitos e evidenciação

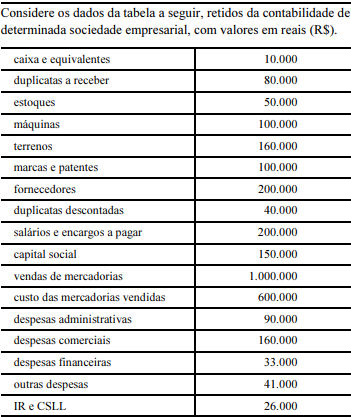

determinada sociedade empresarial, com valores em reais (R$).

Com base nessas informações, julgue os itens que se seguem.

Questão Anulada

Questão: 58 de 159

266103

Banca: CESPE / Cebraspe

Órgão: PF

Cargo(s): Delegado de Polícia Federal

Ano: 2018

Matéria/Assunto: Contabilidade

mensalmente esse tributo a determinado estado da Federação, no

dia 15 de cada mês. No dia 30/6/2017, esse estado editou ato

normativo que alterava a data do pagamento do referido tributo para

o dia 10 de cada mês, entrando tal ato em vigor no dia 1.º/7/2017.

Sem saber da alteração, a empresa XZY Ltda. pagou o tributo no

dia 15/7/2017, o que acarretou multa e juros de mora pelo

pagamento com atraso.

Nessa situação hipotética,

Questão: 59 de 159

266059

Banca: CESPE / Cebraspe

Órgão: PF

Cargo(s): Escrivão de Polícia Federal

Ano: 2018

Matéria/Assunto: Contabilidade

obrigatórias para sociedades anônimas incluem o balanço

patrimonial (BP) e a demonstração do resultado do exercício

(DRE).

Acerca desses demonstrativos, julgue os itens seguintes.

Questão: 60 de 159

266061

Banca: CESPE / Cebraspe

Órgão: PF

Cargo(s): Escrivão de Polícia Federal

Ano: 2018

Matéria/Assunto: Contabilidade

contábeis de entidades brasileiras com a finalidade de realizar

investimentos, tomou conhecimento de que os relatórios

financeiros publicados no Brasil possuem diversos atributos,

entre eles as características qualitativas fundamentais da

relevância e da representação fidedigna.

A respeito dessa situação hipotética, julgue os próximos itens.