Questões de Concurso para Prefeitura Municipal de Betim/MG - Contador

Limpar pesquisa

Questão: 26 de 50

378942

Banca: Inst. AOCP

Órgão: Pref. Betim/MG

Cargo(s): Contador

Ano: 2020

Matéria/Assunto: Administração Financeira e Orçamentária

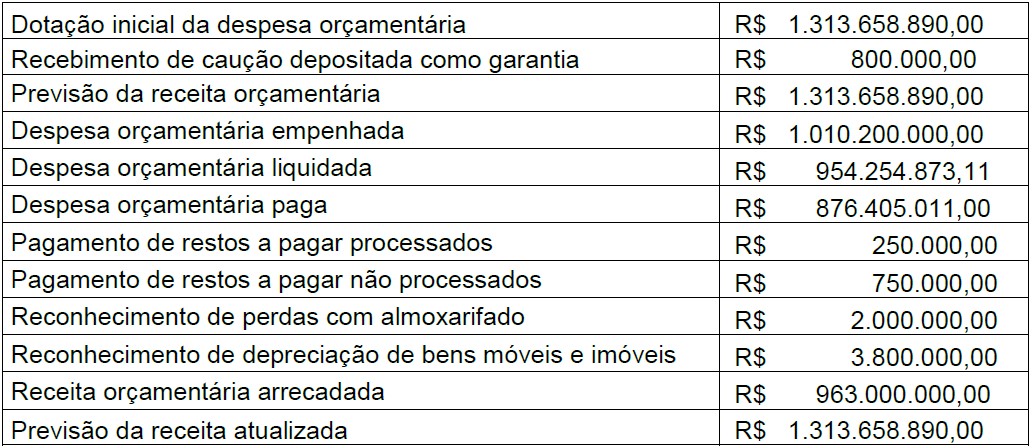

Analise as seguintes informações, relativas ao exercício financeiro de 2017 (Os dados foram

extraídos do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro – SICONFI

– de um determinado ente público municipal):

Nos termos da Lei nº 4.320/1964 e com base nas informações apresentadas, o resultado da

execução orçamentária, referente ao exercício financeiro de 2017, foi

superavitário em R$ 437.253.879,00.

deficitário em R$ 46.400.000,00.

superavitário em R$ 359.404.017,00.

deficitário em R$ 47.200.000,00.

superavitário em R$ 360.204.017,00.

Questão: 27 de 50

378943

Banca: Inst. AOCP

Órgão: Pref. Betim/MG

Cargo(s): Contador

Ano: 2020

Matéria/Assunto: Administração Financeira e Orçamentária

As Despesas de Exercícios Anteriores (DEA) são despesas cujos fatos geradores ocorreram em exercícios anteriores àquele em que deva ocorrer o pagamento. Para fins de identificação da DEA, a entidade pública deverá considerar

os restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

as despesas que se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado subsistente e anulado no encerramento do exercício correspondente.

os compromissos reconhecidos antes do encerramento do exercício, a obrigação de pagamento criada em virtude de lei.

as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente.

as despesas inscritas em restos a pagar processados e não pagas no exercício financeiro vigente.

Questão: 28 de 50

378944

Banca: Inst. AOCP

Órgão: Pref. Betim/MG

Cargo(s): Contador

Ano: 2020

Matéria/Assunto: Administração Financeira e Orçamentária

A Despesa Obrigatória de Caráter Continuado – DOCC – foi instituída pela Lei de Responsabilidade Fiscal – LRF –, sendo conceituada como

despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período inferior a dois exercícios.

despesa de capital derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a três exercícios.

despesa corrente e de capital derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a três exercícios.

despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

despesa corrente destinada ao serviço da dívida e ao reajustamento de remuneração de pessoal que fixem para o ente a obrigação legal de sua execução por um período superior a doze meses.

Questão: 29 de 50

378945

Banca: Inst. AOCP

Órgão: Pref. Betim/MG

Cargo(s): Contador

Ano: 2020

Matéria/Assunto: Administração Financeira e Orçamentária

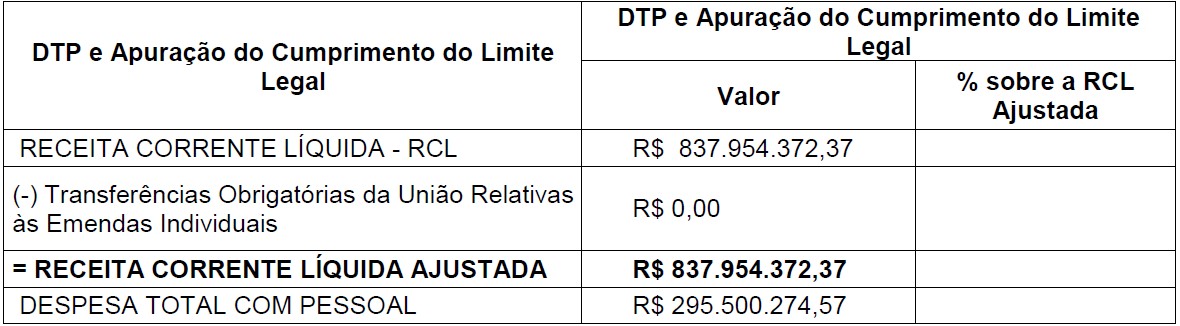

Analise as seguintes informações, extraídas do sistema contábil de uma determinada

Prefeitura Municipal, referente ao Relatório de Gestão Fiscal - 2º Quadrimestre de 2019 - Anexo

01:

Com base nas informações apresentadas e de acordo a Lei de Responsabilidade Fiscal (LRF),

o valor do montante apurado para o Limite de Alerta da despesa total com pessoal da Prefeitura

Municipal será de

R$ 452.495.361,08 e 54% sobre a RCL Ajustada.

R$ 429.870.593,03 e 51,30% sobre a RCL Ajustada.

R$ 407.245.824,97 e 48,60 % sobre a RCL Ajustada.

R$ 429.870.593,03 e 48,60% sobre a RCL Ajustada.

R$ 407.245.824,97 e 51,30 % sobre a RCL Ajustada.

Questão: 30 de 50

378946

Banca: Inst. AOCP

Órgão: Pref. Betim/MG

Cargo(s): Contador

Ano: 2020

Matéria/Assunto: Administração Financeira e Orçamentária

Em relação à contabilização do registro da Receita oriunda da Cessão Onerosa do Bônus de Assinatura do Pré-Sal para Municípios, sob a ótica patrimonial, deverá ser reconhecida uma

Receita Orçamentária Patrimonial – classificada na natureza “Outras Transferências da União”na NR 1.7.1.8.99.1.1.

Variação Patrimonial Aumentativa (VPA) – Transferências Inter Governamentais da União, na conta contábil 4.5.2.1.3.XX.XX (PCASP).

Variação Patrimonial Aumentativa (VPA) – Transferências Intra Governamentais da União, na conta contábil 4.5.2.1.3.XX.XX (PCASP).

Receita Extraorçamentária – Classificada na natureza “Outras Transferências da União” na NR 7.7.1.8.99.1.1.

Variação Patrimonial Diminutiva (VPD) – Transferências Intra Governamentais da União, na conta contábil 3.5.2.1.3.XX.XX (PCASP).