Questões de Contabilidade - Técnico Judiciário - Contabilidade

Limpar pesquisa

Questão: 86 de 297

140391

Banca: CESPE / Cebraspe

Órgão: TRE/MS

Cargo(s): Técnico Judiciário - Contabilidade

Ano: 2013

Matéria/Assunto: Contabilidade

lucro bruto é de R$ 49.500,00.

estoque final é de R$ 3.000,00.

estoque final é de R$ 5.000,00.

custo da mercadoria vendida é de R$ 35.000,00.

custo da mercadoria vendida é de R$ 37.000,00.

Questão: 87 de 297

140399

Banca: CESPE / Cebraspe

Órgão: TRE/MS

Cargo(s): Técnico Judiciário - Contabilidade

Ano: 2013

Matéria/Assunto: Contabilidade

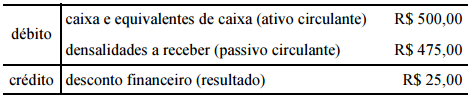

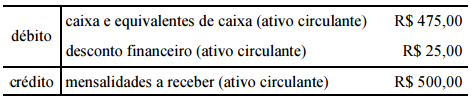

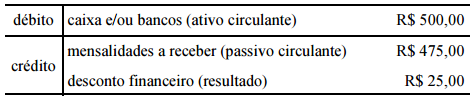

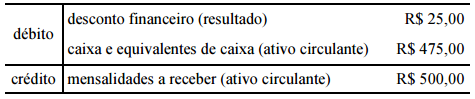

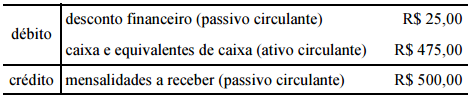

.

.

.

.

.

.

.

.

.

.

Questão: 88 de 297

140407

Banca: CESPE / Cebraspe

Órgão: TRE/MS

Cargo(s): Técnico Judiciário - Contabilidade

Ano: 2013

Matéria/Assunto: Contabilidade

despesa de aluguel do ano de 2012 foi de R$ 18.000,00.

despesa antecipada de aluguel, em 31/12/2012, foi de R$ 18.000,00.

despesa antecipada de aluguel, em 31/12/2012, foi de R$ 6.000,00.

despesa de aluguel do ano de 2012 foi de R$ 24.000,00.

despesa antecipada de aluguel, em 31/12/2012, foi de R$ 24.000,00.

Questão: 89 de 297

140408

Banca: CESPE / Cebraspe

Órgão: TRE/MS

Cargo(s): Técnico Judiciário - Contabilidade

Ano: 2013

Matéria/Assunto: Contabilidade

caixa e equivalentes de caixa; capital social; reserva legal; reserva para contingência.

caixa; capital social; investimentos em coligadas; participações permanentes.

capital social; reserva estatutária; reserva legal; reserva de lucro a realizar.

banco – conta movimento; caixa; capital social; fundo de comércio.

banco – conta movimento; caixa e equivalentes de caixa; capital social; reservas de lucros.

Questão: 90 de 297

140409

Banca: CESPE / Cebraspe

Órgão: TRE/MS

Cargo(s): Técnico Judiciário - Contabilidade

Ano: 2013

Matéria/Assunto: Contabilidade

Em termos absolutos, a alteração na situação líquida da empresa A é melhor que a alteração na situação líquida da empresa B.

Em termos percentuais, a alteração na situação líquida da empresa A é melhor que a alteração na situação líquida da empresa C.

Em termos percentuais, a alteração na situação líquida da empresa B é melhor que a alteração na situação líquida da empresa A.

Em termos absolutos, a alteração na situação líquida da empresa C é melhor que a alteração na situação líquida da empresa B.

Em termos absolutos, a alteração na situação líquida da empresa A é melhor que a alteração na situação líquida da empresa C.